Luciano Galfione: “Nos preparamos para una Argentina productiva y hoy tenemos 6 de cada 10 máquinas de última generación paradas”

Fuente: La Columna Vertebral – En una semana en que las cifras de despidos y cierres por la recesión ha puesto una señal de alarma con unas 10.000 pymes que debieron bajar la persiana en el primer semestre, LCV conversó con uno de los principales exponentes de la UIA Jóven. Cómo se formaron, su historia familiar, la relación con los trabajadores y sus perspectivas de futuro. Nora Anchart conversó con Luciano Galfione en un reportaje que recorre los altos y bajos de la industria nacional en Argentina y cómo lo vivieron los hijos de aquellos pioneros fundadores.

Presidente de la organización textil Pro-tejer, Luciano Galfione forma parte de la nueva generación de empresarios que heredaron la pasión de sus padres y abuelos, fundadores de la industria nacional. A los 23 años se recibió de ingeniero electrónico y, con poco más de 40, se convirtió en director de la empresa familiar textil Galfione y asociados, que lleva más de 75 años en el mercado alcanzando 150 empleados.

Hoy tiene la responsabilidad de mantener en pie este emprendimiento familiar en donde se crió. El taller de la fábrica era su parque de diversiones infantil. No son tiempos fáciles. Confiesa que se vio obligado a achicarse y efectuar algunos despidos: “Es tremendo. Yo no tengo un abogado que mando a hablar con cada persona y yo me voy y que le diga que se quedó sin trabajo. Voy yo y pongo mi carita, adelante de cada uno que lo conozco, le conozco a la esposa, a los hijos… Es tremendo, se me va un pedazo de mi cuerpo cuando hago eso. No sé si se entiende, porque es muy difícil de de llevar adelante esa situación. Es horrible.”

Su participación en la vida política industrial comenzó en el 2004 cuando se incorporó a la Fundación Pro-Tejer invitado a participar en la creación de un programa denominado “Nueva Generación Textil”. Junto a Tommy Karagozian y otros jóvenes emprendedores, en el 2012 crearon la UIA Joven. Además de la conducción de la empresa familiar, también creó su propio emprendimiento, “Manos Andinas”, una fábrica de ropa autóctona, con base en Catamarca, que utiliza fibras naturales de oveja, llama, guanaco y vicuña.

Al asumir como presidente de Pro Tejer, en el año 2022, declaró sus objetivos en el cargo: acercar a las nuevas generaciones, formar cuadros jóvenes, reivindicar el rol de la mujer en la toma de decisiones, mantener a la industria textil en el centro de la agenda industrial, y establecer reglamentos técnicos que permitan competir de manera igualitaria sin depender de las políticas de turno.

LCV: ¿Cómo empezó Galfione y compañía?

—Viene todo de una historia familiar de inmigrantes, obviamente, donde mi abuelo, paradójicamente, tenía campos en Santa Fe, y por ese entonces, en el año 47, en un país donde se veía que el futuro era industrial, y producir iba a ser a lo que la Argentina se iba a dedicar, decidió vender esos campos junto con su madre, y se vinieron a la ciudad. Pusieron una fábrica y así empezaron de a poquito. La fábrica de medias terminó transformándose en una hilandería, y así fueron creciendo al calor de nuestro país, con todos los idas y vueltas que tuvo. Después se incorporó mi papá -mi abuelo Hugo se murió cuando mi papá era muy joven- entonces mi papá se tuvo que incorporar con mi abuela, muy, muy joven también, a reconstruir de vuelta toda la empresa.

LCV: ¿Eso en qué año? ¿En qué año a tu padre le toca la parte de la reconstrucción?

—Mi papá estaba terminando el secundario. Así que calculo que fue en el 68.

LCV: Dictadura de Onganía, estamos hablando de ese proceso económico.

—Claro, sí, y mi papá después vivió todas.

LCV: ¿Qué te contó tu padre de la reconversión económica de Martínez de Hoz?

—Mi papá las sufrió todas. Se cayó y se levantó como el ave fénix. Por cada una te puedo contar todas las historias, no solo la dictadura, después vino la hiperinflación, después vino el menemato y le agarraron los bones 82, los bones 89, el corralito, y así sucesivamente hasta que después nosotros con mis hermanos, hoy somos tres hermanos que también nos incorporamos a la empresa, ya la primera generación profesional. Siempre reinvirtiendo todas las utilidades de la empresa en pos de poder crecer y demás. A los hijos nos tocó el macrismo y de vuelta volver a recomponer con pandemia incluída. Bueno, lo que vive la Argentina y lo que viven los empresarios pymes. Para nosotros la empresa es parte de nuestra familia, los trabajadores son parte de nuestra familia, y hay que conocer y estar y saber lo que es llegar a fin de mes y tener que pagar los salarios, independientemente de que nos vaya bien o nos vaya mal, porque para nosotros los trabajadores no son un número o un legajo, sino que son familias que conocemos todos, sus hijos, sus esposas, sus esposos, lo que sea. Es lo que sabemos hacer, lo que me enseñó mi papá, lo que a mi papá le enseñó mi abuelo, y así, a trabajar, a producir, a reinvertir lo que uno gana. Nuestro mayor orgullo es cuando podemos generar más y más empleo, generar más y más trabajo argentino. A eso nos dedicamos.

LCV: Tus hermanos y vos son la primera generación de profesionales. ¿El trabajo y el estudio estuvo ligado en tu familia? ¿El estudio, que ustedes fueran profesionales, era un valor alcanzado?

—Por supuesto, como siempre, como todo padre con su hijo quiere que a su hijo le vaya mejor que a uno. Mi papá lo que siempre priorizó en nosotros fue eso, que pudiésemos estudiar, que tuviésemos todas las herramientas para poder progresar y después cada uno fue eligiendo. En el caso nuestro salimos todos técnicos porque nos encantaba, mi papá nos llevaba a la fábrica desde chiquitos, y bueno, le salieron todos ingenieros porque lo llevamos en la sangre. Es muy difícil de explicar a veces porque hay que vivirlo, pero bueno, con lo bueno y con lo malo, ¿no? Porque nosotros terminábamos la escuela y al otro día que terminábamos la escuela nos íbamos a la fábrica. Como hay chicos que por ahí van a jugar la pelota, nosotros íbamos a jugar con los carritos entre las máquinas y esa es parte de nuestra historia y uno la empieza a meter dentro de su propia sangre y después la empresa ya pasa a ser algo más que un simple trabajo.

LCV: ¿Están casados? ¿Tienen hijos? ¿Tienen la idea de la continuidad, de dar la pelea? Digo, ¿hay este estilo de transmisión así tan potente y luchadora?

—A nuestros hijos se nos hace un poco más difícil, ¿sabes? Porque a diferencia quizás de la generación nuestra, donde la empresa estaba muy en crecimiento, y que a pesar de todos los vaivenes, nosotros tuvimos la posibilidad de estudiar y sobre todas las cosas, transformar la empresa para que trabaje en forma profesional, porque me parece que las empresas familiares muchas veces mueren en las terceras generaciones porque no se profesionalizan. Por ahí los familiares se van incorporando solo porque son hijos de, y me parece que hoy las empresas que trascienden son las empresas que están profesionalizadas, las empresas que no dependen de que vos seas hijo de, porque a veces hay tipos que son mucho mejores que uno, y además hacen carrera dentro de las empresas. Lo más importante es que tiene que ver con la proyección de los colaboradores de la empresa, porque si no pareciera que no importa mucho el esfuerzo, si total va a venir el hijo del dueño y me va a reemplazar.

LCV: Yo tuve oportunidad de estar en un desayuno de trabajo con ustedes, y a mí me impresionó la parte de la formación profesional, el tema de que ustedes formaban a los trabajadores, intentaban, o que habían intentado generacionalmente a lo largo de la historia constitutiva de estas empresas transformar esos trabajadores. ¿Esto sigue sucediendo?

—Sí, por supuesto. Eso es parte del entramado pyme y el entramado pyme que va trascendiendo generaciones. Los que trascienden las generaciones son las que hacen este trabajo, que no depende después de que esté el fundador o el hijo del fundador para que la empresa siga viviendo. Eso requiere toda una inversión en el capital más importante que tenemos que es nuestra gente. Primero que mi papá tuvo la gran fortuna, que capaz que tuvo tres hijos varones, que entonces con la parte industrial es como que estabamos ahí y encima los tres hijos varones le salieron técnicos, y después le salieron ingenieros, entonces tuvo una gran fortuna. Ya nosotros hermanos, tenemos hijos, hijas. Mi hija sigue nutrición, por ejemplo. Entonces, ya que por ahí pueda venir la empresa a hacernos el menú para los trabajadores y demás, después empieza a ser más difícil. También nosotros somos respetuosos de las elecciones y a eso hay que sumarle que los pibes hoy, a diferencia de nuestra época, que por ahí todavía no nos podemos ir tan atrás, pero sí es verdad que en muy poco tiempo la sociedad ha cambiado muchísimo. El acceso que hoy tienen los pibes a tanta variedad de cosas, tecnología y demás, y viendo lo que sus padres vivieron, porque esto es una realidad también, a veces prefieren elegir otra cosa, que está muy bien, porque dicen mi viejo se la pasa laburando como una bestia.

LCV: Igual entienden tu pasión, seguramente.

–Absolutamente. Eso es lo que uno más transmite la pasión, la vocación y demás. Pero también ven la realidad. Entonces dicen: Mi viejo se rompe el alma y cada cuatro, ocho, no sé, lo cagan a trompadas.

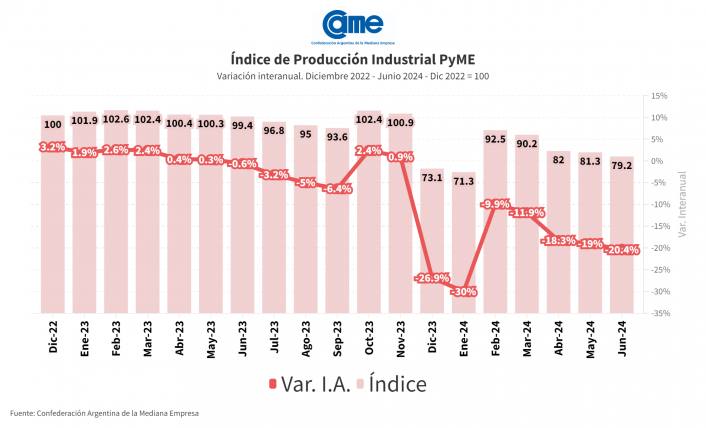

LCV: ¿Cuántas máquinarias importantes tuviste en el momento de apogeo? Cuántas están funcionando hoy en medio de este, yo creo que es un industricidio, pero no sé, vos me dirás si me equivoco.

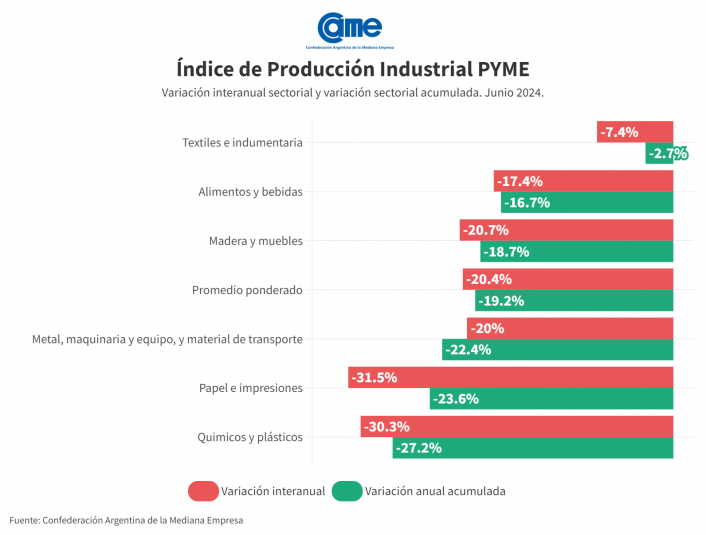

—Hoy la situación de nuestro sector es muy compleja. Nosotros en la empresa tenemos un montón de máquinas, pero como para que la gente un poco se haga un número, hoy nuestro sector, de cada 10 máquinas, tiene seis paradas. Un sector que en los últimos en tres años, invirtió más de 1400 millones de dólares. Una serie que no tiene historia, una serie histórica que no se tiene memoria. El sector está tecnificado, el sector está en la frontera tecnológica e hicimos todos los deberes, porque como es un entramado esencialmente pyme, cada vez que a nosotros se nos dio la posibilidad y se nos dio la oportunidad de aumentar nuestra capacidad productiva, tener mercado y demás, allá fuimos e invertimos. Eso es lo que hizo nuestro sector en los últimos tres años. Hoy se han materializado durante el año pasado y este año todas las inversiones, y la verdad que estamos materializando museos.

LCV: ¿Por qué museos?

—Porque nos preparamos para una Argentina productiva, para una Argentina con consumo, y hoy tenemos seis de cada diez máquinas paradas. Máquinas 2023.

LCV: ¿Hay alguna luz por algún lado? ¿Hay alguna esperanza?

—Nosotros, esencialmente, tenemos nuestro mercado en la gente, en el mercado interno. Entonces, en la medida cuando nuestra sociedad pierde poder adquisitivo, al sector textil le va mal, porque el textil es la segunda cosa más importante que utiliza el hombre para vivir, porque la primera es alimentarse, la segunda es vestirse. Pero vos podés usar la ropa del año pasado, entonces cuando te va mal, dejas de comprar ropa. Y de la misma manera, cuando te empieces a ir un poquito mejor, lo primero que hacés es cambiar la remera, cambiar una zapatilla. Entonces, siempre decimos cuando al sector textil le va mal, a la Argentina le va peor, y hoy al sector textil le está yendo mal. Básicamente porque a ninguno de los argentinos, porque además de ser empresario, soy trabajador y a mí tampoco me alcanza el dinero para vivir. En este contexto y con esta utilización de la capacidad instalada, ninguna de nuestras empresas puede ser rentable. Entonces, estamos pasando una situación compleja que ¿cómo se revierte? Cuando la gente tenga un poder adquisitivo un poco mayor, ahí recién se va a reflejar en la actividad.

LCV: ¿Vos crees que eso puede ser posible en el término de los próximos tres años?

—Ojalá que sí, porque si eso no ocurre en el muy corto plazo, a mi criterio, la sociedad no lo va a poder sostener. O sea que yo deseo fervientemente por mi país, deseo eso por mis hijos, por mis colegas. Deseo fervientemente que eso ocurra lo más rápido posible, pero no está en mí esa posibilidad, porque yo estoy convencido que el primero que puede revertir la situación y lo más rápido siempre, como en cualquier lugar del mundo, no es en la Argentina, es el Estado, es el que más poder tiene y el que debe trazar el sendero hacia adelante.

LCV: Claramente. ¿Ustedes qué producen?

—Nosotros producimos hilados y tejidos de fibra sintética, básicamente, que se utilizan para conjuntos deportivos.

LCV: Esto tuvo su momento de apogeo si no me equivoco, en La Rioja y en otros lugares con algunas empresas que se habían afincado.

—Eso es más en el norte de Argentina. El norte en general tiene todo el entramado algodonero. Nosotros hacemos todo de fibra sintética, que es todo lo que usa para camisetas de fútbol y demás, que es derivado del petróleo, más de los plásticos y del poliester y todo eso, que cada vez se usa más en el área deportiva.

LCV: ¿Exportación con las leyes de Milei? ¿Cómo venimos?

—Las exportaciones hoy para nosotros son complicadas, porque la Argentina, paradójicamente, en este contexto, es cara en dólares. Entonces, no hay manera de ser competitivo en esta circunstancia. Además que estamos complicados a nivel impositivo, a nivel de costos internos y encima con un tipo de cambio retrasado a lo que tiene que ver para la exportación. Hoy estamos fuera de precio y con tarifas que están muy caras en dólares. Es muy difícil, porque por eso yo lo que digo es: nosotros hicimos todos los deberes. Contratamos gente, la capacitamos, pusimos las mejores máquinas del mundo, pero nosotros no manejamos ni la tasa de interés, no manejo las tarifas, no manejo el tipo de cambio, no manejo nada. Yo sé hacer lo que tengo que hacer.

LCV: Y desde ahí estás dando tu opinión. ¿Sentís que los escuchan?

—En principio, por lo que está ocurriendo, no. Nosotros tenemos contacto. No es que no tenemos contacto, hay gente con la que dialogamos en la Secretaría de Industria y todo. Pero bueno, el Gobierno, independientemente del diálogo, a veces hacen falta acciones concretas que modifiquen la realidad, porque el Gobierno, digamos, está en una postura que está muy bien, no digo que no, en la facilitación del comercio. Ellos quieren facilitar el comercio, destrabar burocracia y demás. Eso me parece que está muy bien, pero todo eso se hace en la medida de que vos tengas trabajo. Porque nosotros fuimos cuatro pasos para atrás.

LCV: ¿Has tenido que despedir, Luciano?.

—Sí, nosotros sí hemos tenido que achicarnos.

LCV: Duele.

—Es tremendo. Yo no tengo un abogado que mando a hablar con cada persona y yo me voy y que le diga que se quedó sin trabajo. Voy yo y pongo mi carita, adelante de cada uno que lo conozco, le conozco a la esposa, a los hijos, le conozco a todo el mundo. Es tremendo, se me va un pedazo de mi cuerpo cuando hago eso. No sé si se entiende, porque es muy difícil de de llevar adelante esa situación. Es horrible.”

En equipo. El departamento de vestuario liderado por John Glaser y Dougie Hawkes diseñó los looks de la última temporada. Foto: Gentileza Netflix.

En equipo. El departamento de vestuario liderado por John Glaser y Dougie Hawkes diseñó los looks de la última temporada. Foto: Gentileza Netflix. Colin Bridgerton, interpretado por Luke Newton. Foto: Gentileza Netflix.

Colin Bridgerton, interpretado por Luke Newton. Foto: Gentileza Netflix. Uno de los diseños que viste Penelope durante la tercera temporada. Foto: Gentileza Netflix.

Uno de los diseños que viste Penelope durante la tercera temporada. Foto: Gentileza Netflix. Cressida Cowper (Jessica Madsen), la antagonista de la temporada. Foto: Gentileza Netflix.

Cressida Cowper (Jessica Madsen), la antagonista de la temporada. Foto: Gentileza Netflix. El departamento de vestuario de Bridgerton es altamente meticuloso con los diseños que crean. Foto: Gentileza Netflix.

El departamento de vestuario de Bridgerton es altamente meticuloso con los diseños que crean. Foto: Gentileza Netflix. Brimsley (Hugh Sachs) y la Reina Carlota (Golda Rosheuvel). Foto: Gentileza Netflix.

Brimsley (Hugh Sachs) y la Reina Carlota (Golda Rosheuvel). Foto: Gentileza Netflix.