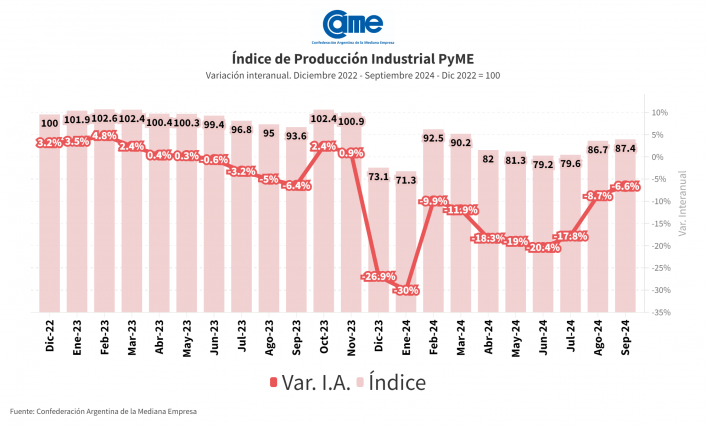

La industria pyme cayó 6,6% interanual en septiembre

Fuente: CAME – La actividad manufacturera de las pymes descendió 6,6% interanual en septiembre y acumula una retracción de 15,1% en los primeros nueve meses del año frente al mismo período de 2023. Es la menor tasa de caída en 10 meses y en la comparación intermensual desestacionalizada se verifica un incremento del 3,7%.

En tanto, de los 6 sectores relevados, 5 de ellos mejoraron su actividad en la comparación intermensual desestacionalizada.

Por su parte, el uso de la capacidad instalada continúa siendo muy bajo. Es de 60,6%, consecuencia de una actividad que sigue deprimida, especialmente en textil e indumentaria, donde se ubicó en apenas 54,6%. Ese es justamente uno de los principales rubros con problemas para pagar salarios, según el 24,1% de las respuestas.

Los resultados surgen del Índice de Producción Industrial Pyme (IPIP) que elabora CAME, con una muestra que alcanzó a 420 industrias pyme a nivel federal.

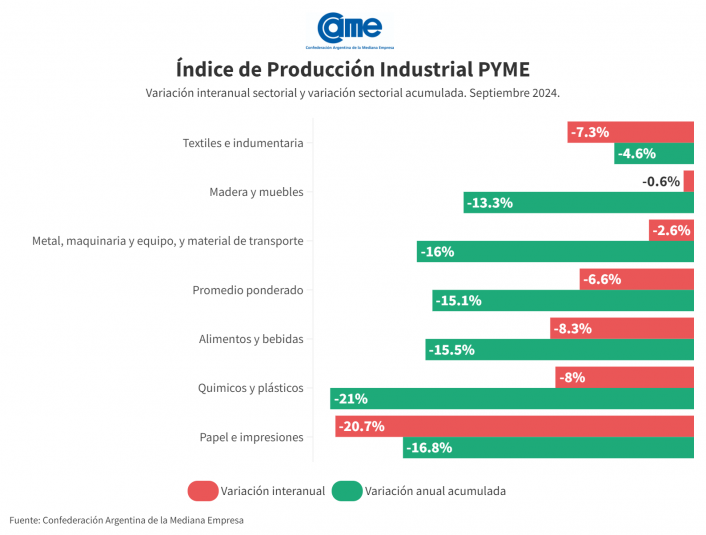

Análisis sectorial

Los seis sectores manufactureros del segmento pyme tuvieron fuertes caídas en la comparación anual, siendo los más afectados “Papel e Impresiones” (-20,7%) y “Alimentos y Bebidas” (-8,3%). “Maderas y muebles” fue el ramo que menos se retrajo (-0,6% anual).

Textiles e indumentaria

La producción se retrajo 7,3% anual y -0,8% frente a agosto. En el tramo de los primeros nueve meses del 2024 lleva una retracción de 4,6%. Las fábricas trabajaron con 54,6% de su capacidad instalada, siendo el rubro con menos uso de sus instalaciones en el mes.

Desde las empresas marcaron que a pesar de la estabilidad de los precios y del dólar, la falta de poder adquisitivo se siente en el sector. Además, explicaron que con el tipo de cambio menos favorable y una estructura de costos muy alta la gente se está yendo a comprar a países vecinos, reduciendo la demanda local. La situación también impacta en la ropa de trabajo y escolar, donde las reposiciones son más espaciadas.

Alimentos y bebidas

El sector registró un declive de 8,3% anual a precios constantes en septiembre y una mejora de 1,9% en la comparación mensual. Para los primeros nueve meses del año acumula una baja de 15,5% anual. Las industrias operaron con 62,2% de su capacidad instalada.

Más empresas denunciaron competencia desleal entre algunos actores del mercado y demandaron mayor acceso al crédito para elevar la capacidad productiva. Un punto que generó cierta discordia en septiembre fue el valor de los productos importados ya que, si bien descendió el impuesto PAÍS y hubo algunas bajas de aranceles, eso no se estaría traduciendo en el precio de venta.

Maderas y muebles

En septiembre, el sector se retrajo 0,6%, siempre anual y a precios constantes, y creció 2,8% en la comparación mensual desestacionalizada. En el período enero-septiembre la actividad disminuyó 13,3% frente a iguales meses del año pasado.

Durante el mes, las firmas operaron con solo 61,6% de su capacidad instalada. El rubro vendió algo más que en agosto y aminoró su tasa de caída anual, porque se mantuvieron precios y porque algunas empresas estuvieron preparando stock para la nueva temporada. En las empresas consultadas sostuvieron que ya no están tan mal en materia de ventas, que algo se reacomodó en esa variable, pero no así en rentabilidad.

Metal, maquinaria y equipo, y material de transporte

Hubo una disminución de 2,6% en septiembre, y creció 5,4% en la comparación mensual. En los primeros nueve meses del año acumula una caída de 16%, siempre frente al mismo período de 2023. Las industrias operaron al 60,1% de su capacidad instalada.

Los industriales de la encuesta señalaron que insumos como el vidrio o el aluminio deberían haber bajado de precio con el impuesto PAÍS, y eso no sucedió. Además, reclamaron por la cantidad de empresas informales que ejercen competencia desleal. Las firmas esperan que la situación mejore, al tiempo que advierten que muchos meses más no podrán sostenerse.

Químicos y plásticos

El sector experimentó una contracción del 8%, y un repunte de 5,3% en el contraste mensual. Hasta septiembre se registra un retroceso de 21%, contra 2023. Durante este mes, las industrias ocuparon el 63,7% de su capacidad instalada.

A diferencia de otros sectores, las empresas consultadas observaron que paulatinamente están bajando los costos de insumos y materias primas. Sin embargo, advirtieron que es urgente recuperar el nivel de ventas antes de que la situación financiera se vuelva insostenible. En tanto, las firmas con perfil exportador se mostraron en una situación más cómoda que el resto.

Papel e impresiones

La actividad se retrajo 20,7% anual a precios constantes, siendo el sector con mayor retroceso. En términos mensuales, sin embargo, tuvo un incremento de 9,1%, constituyéndose, así como el sector con mayor recuperación frente a agosto. Para los primeros nueve meses del año, la actividad acumula una caída de 16,8% frente a los mismos meses del año pasado. Las empresas operaron con 59,4% de su capacidad instalada.

Desde las industrias del sector resaltaron alguna mejora, especialmente en la comparación mensual. Pero también porque se observó baja en el costo en algunos insumos y en repuestos de máquinas. Las firmas medidas sostuvieron que es importante que las ventas suban para enfrentar cualquier infortunio ya que la situación está apretada.

Encuesta cualitativa

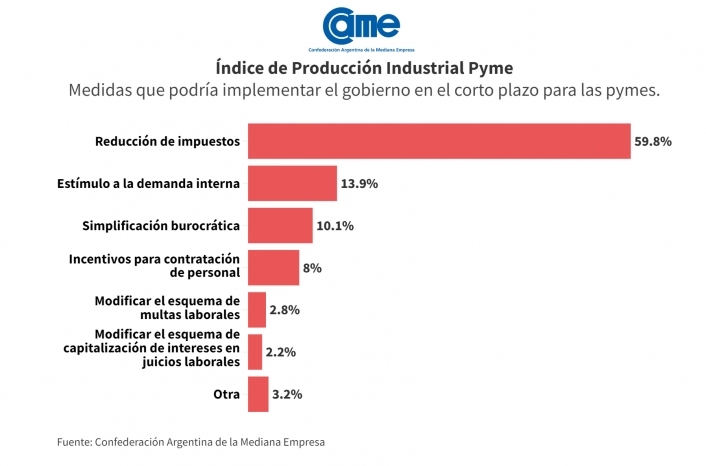

- La medida más destacada que esperan las industrias pymes es la reducción de impuestos (nacionales y provinciales) y de tasas municipales. Ese reclamo conjunto representa el 59,8% de las respuestas, seguida por el estímulo a la demanda interna con un 13,9%.

- Las empresas están más preocupadas por los altos costos ajenos al proceso productivo que por la caída en la producción en sí, donde de alguna manera esperan una pronta recuperación.

- La generación de incentivos para la contratación de personal ocupa el cuarto lugar de las decisiones que se consideran más efectivas para las pymes en el corto plazo, con 8% de las respuestas. De todos modos, ese porcentaje fue bajando en los últimos meses por la menor intención de contratar personal frente a la caída en la actividad.

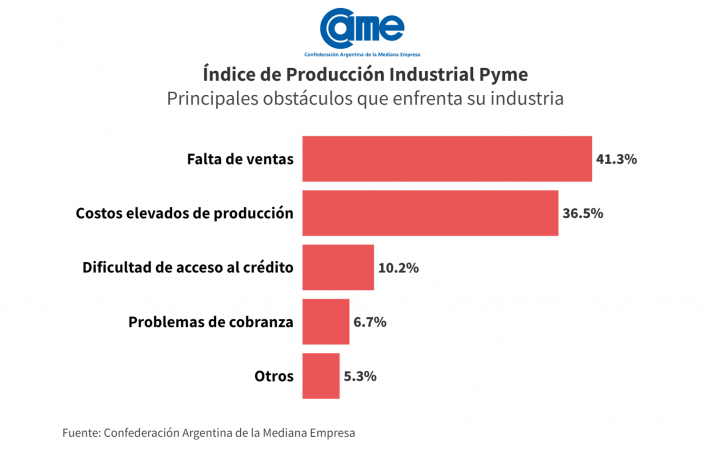

- Asimismo, en septiembre los obstáculos identificados por los empresarios son la falta de ventas, que representa el 41,3% de las respuestas y continúa en el primer puesto, junto con los altos costos de producción y logística, que constituyen el 36,5%. Estos dos factores se destacan como las dificultades más significativas para el crecimiento y la estabilidad de las pymes.

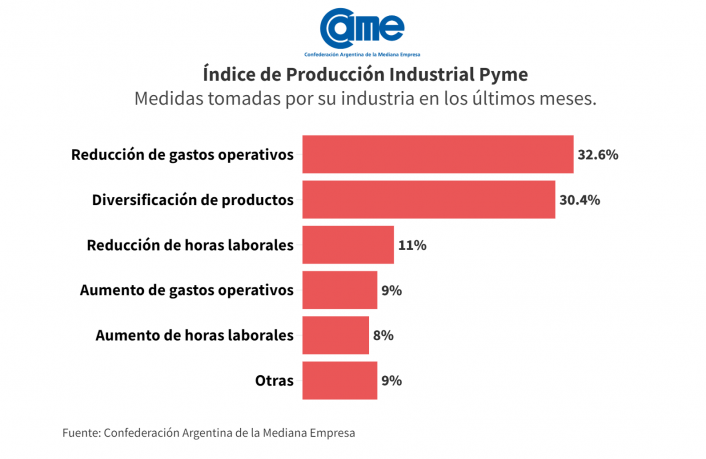

- Frente a un contexto de baja demanda y altos costos fijos, el 32,6% de las empresas consultadas estuvo reduciendo gastos operativos. En tanto, otro 30,4% diversificó su fabricación, incorporando nuevos productos y la prestación de servicios adicionales a su actividad habitual. A su vez, el 11% de las industrias redujo horas laborales.

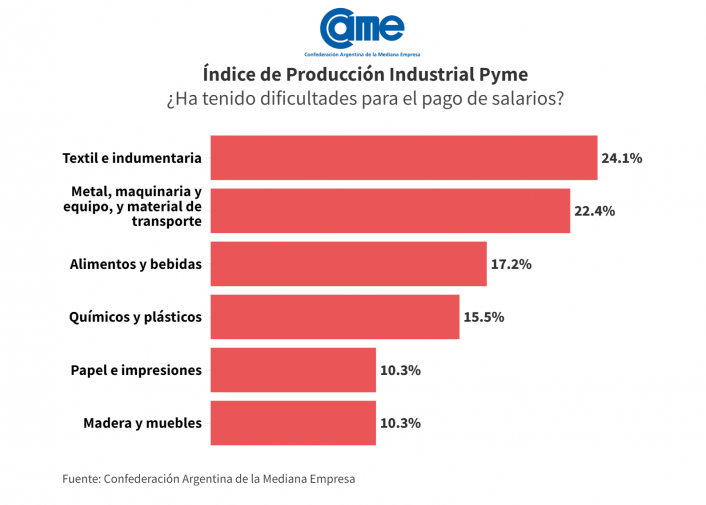

Con respecto a la distribución de empresas industriales pymes que experimentaron dificultades para pagar salarios, durante septiembre, desglosado por rubro, se observa que el sector «Textil e indumentaria» lidera con el 24,1% de las empresas reportando problemas. Detrás ubica «Metal, maquinaria y equipo, y material de transporte» con el 22,4%. Otros ramos afectados incluyen «Alimentos y bebidas» (17,2%) y «Químicos y plásticos» (15,5%). Por su parte, los rubros «Madera y muebles» y «Papel e impresiones» presentaron la menor proporción de empresas con problemas, ambos con un 10,3%. Se observa que las presiones se concentran principalmente en sectores intensivos en mano de obra y con alta exposición a costos variables volátiles.

Los tours de compras tienen impacto negativo en las cuentas públicas. Foto: archivo

Los tours de compras tienen impacto negativo en las cuentas públicas. Foto: archivo “La culpa no es de los fabricantes”, dicen los industriales. Foto: archivo

“La culpa no es de los fabricantes”, dicen los industriales. Foto: archivo