Fuente: Argentina ~ El gobierno nacional anunció hoy la reducción de los derechos a la exportaciones de 6.153 posiciones arancelarias para las MiPyMEs con certificado vigente que hayan facturado hasta 3 millones de dólares en el último año. Así lo informaron los ministros de Desarrollo Productivo y de Economía, Matías Kulfas y Martín Guzman.

En un acto en la empresa gráfica Zanniello, en el Parque Industrial de Pilar, del que también participaron el intendente, Federico Achaval; el secretario de la Pequeña y Mediana Empresa y los Emprendedores, Guillermo Merediz; el secretario de Industria, Economía del Conocimiento y Gestión Comercial Externa, Ariel Schale; y el secretario de Política Tributaria, Roberto Arias, los funcionarios nacionales destacaron que la medida alcanzará a las posiciones arancelarias con mayor valor agregado.

Durante el anuncio el ministro Kulfas aseguró: “La de hoy es una medida importante porque es estímulo al desarrollo exportador de las PyMEs. Y vale la pena señalar la relevancia de enmarcarlo dentro de un esquema más general. Hemos lanzado hace poco tiempo el Plan de Desarrollo Exportador Federal destinado a las PyMEs con el que estamos capacitando a 15 mil PyMEs de todo el país. Ya sea para que empiecen a exportar o para que aumenten sus exportaciones y consigan más mercados. Está enmarcado en líneas de financiamiento, donde ya hay más de 10 líneas de créditos por 80 mil millones de pesos a tasas subsidiadas”.

Al mismo tiempo, agregó Kulfas, “en el mes de octubre hemos hecho un gran proceso de readecuación de toda la estructura de los derechos de exportación y reintegros. Porque notamos que estaba todo mal planteado. Que no había incentivos adecuados y que de repente había menos para los que producían materias primas y más para los que agregaban valor para bienes finales”.

“Las PyMEs son el corazón productivo del país. Explican el 70% del empleo privado, más del 50% de las ventas y la producción. Es decir, apoyar a las PyMEs significa fundamentalmente apoyar una estrategia de desarrollo productivo que genere entramados más densos, que dé oportunidades, que genere realmente un mayor proceso de integración social, empleo de calidad y desarrollo de todas las economías regionales. También en esa dirección hemos adecuado muchos incentivos desde el punto de vista regional y territorial. Estamos convencidos de que este es el camino a recorrer”, aseguró Kulfas.

En tanto, el ministro Guzmán sostuvo que “hoy estamos presentando una medida que apunta a dos ejes fundamentales para el desarrollo de la economía argentina: por un lado, potenciar la producción de las pymes, que generan trabajo sobre la base del esfuerzo y le dan más dinamismo a nuestra economía. Y por otro lado, potenciar el crecimiento de las exportaciones, una condición necesaria para tener una economía tranquila y para abordar los problemas macroeconómicos más fuertes de nuestro país, incluyendo la inflación”.

“Esta medida es parte de un esquema general que se viene trabajando en el seno del Gabinete Económico. Santiago Cafiero juega un rol muy importante, Matías Kulfas, y el resto del gabinete, trabajando en esa línea. Y siempre buscar hacerlo sobre la base de la responsabilidad, sobre la base de la lucidez y sobre la base del respeto. Con el objetivo de reconstruir las condiciones que necesitamos para tener una economía tranquila, inclusiva, que genera oportunidades, con más dinamismo, que agrega valor y una economía con más estabilidad que nos da un ambiente para poder tener cada día mejores condiciones para crecer y vivir mejor”, señaló.

Con la medida se beneficiará a casi 3.800 micro, pequeñas y medianas empresas exportadoras de los sectores industrial y agroindustrial mediante una desgravación total de los derechos de exportación de las ventas al exterior que realicen las MiPYMEs por U$S500.000, y una reducción del 50% de la alícuota por los siguientes U$S500.000 de exportaciones, alcanzando con el beneficio hasta un millón de dólares de exportación.

Por su parte, Merediz afirmó: «Cerca de 3.800 PyMEs argentinas se van a ver beneficiadas con esta fuerte reducción en las retenciones de sus exportaciones. 3.400 de esas 3.800 no van a pagar retenciones a las exportaciones, van a tener un incentivo muy fuerte. Es una medida que beneficiará al 50% de las pequeñas y medianas empresas exportadoras argentinas. Para nosotros es parte de un trabajo constante para fortalecer una agenda productiva y de desarrollo exportador.»

La iniciativa anunciada hoy se enmarca en la decisión oficial de promover el agregado de valor en la cadena industrial y las exportaciones con trabajo argentino, lo que se traduce en más empleo de calidad. De esa manera, en octubre pasado se redujeron los derechos de exportación a 5.125 productos industriales y en diciembre se bajaron las alícuotas de 3.641 posiciones arancelarias. Así, en conjunto con esas medidas, a partir de ahora entre el 75% y el 80% de las MiPyMEs exportadoras dejará de abonar derechos de exportación.

Además, en noviembre se lanzó el Plan de Desarrollo Federal Exportador PyME que, con una inversión de 20 mil millones de pesos, busca impulsar las capacidades exportadoras de 15.000 PyMEs de todo el país, con un paquete de medidas que incluyen capacitación, asistencia técnica, financiamiento, promoción y posicionamiento a través del fortalecimiento de las instituciones de apoyo a las MiPyMEs y la creación de Centros PyME en universidades nacionales de todo el país.

En esa misma línea, en marzo pasado se firmó un acuerdo integral de cooperación bilateral con la República Popular China a través del cual se prevé duplicar las exportaciones de las PyMEs argentinas a ese destino clave, que contempla líneas de créditos específicas con tasa subsidiada por el Fondo Nacional de Desarrollo Productivo (FONDEP) para financiar exportaciones.

La iniciativa anunciada hoy alcanza también a las MiPyMES con certificado vigente que no hayan generado exportaciones en el último año. Aquellas empresas que no tengan el certificado vigente podrán tramitarlo ante el Ministerio de Desarrollo Productivo para acceder al beneficio. Para más información consultar https://www.argentina.gob.ar/produccion/registrar-una-pyme

Fuente: Argentina ~ El Ministerio de Desarrollo Productivo de la Nación a través de la Secretaría de la Pequeña y Mediana Empresa y los Emprendedores distingue oficialmente todos los años a los productos de la industria nacional con el Sello Buen Diseño Argentino (SBD) que se destacan por su innovación, su calidad de diseño, su apuesta a la producción local y su posicionamiento en el mercado.

El programa está destinado a distinguir a aquellas Micro, Pequeñas y Medianas Empresas (MiPyMES) que realizan actividades en el campo de la innovación y el diseño, mediante la generación de productos diferenciados y competitivos.

La organización de la evaluación de los productos presentados por las empresas, se dividió en cinco grandes categorías y, a su vez, en mesas específicas de cada una de las subcategorías conformadas por expertas y expertos de todo el país para evaluar las 712 presentaciones de PyMEs de 22 provincias.

En esta ocasión, SBD contó con un comité evaluador que por primera vez se reunió de forma virtual, debido al contexto actual de pandemia, para dar su puntuación en cada proyecto. El ciclo de evaluaciones se desarrolló durante la última quincena de marzo. Se evaluaron proyectos de un total de cuatrocientos cincuenta empresas que se presentaron contemplando el grado de innovación, calidad, identidad y estrategia productiva y comercial.

Las mesas de evaluación virtual se conformaron por expertas y expertos según cada categoría:

Categoría productos para la industria y el transporte: Alberto Morales (Gerente de Caehfa); Anabella Rondina (Diseñadora Industrial, Subsecretaría de Planificación Estratégica y Evaluación Institucional, FADU UBA); Sebastián Kossacoff (Vicepresidente del departamento de Ciencia, Tecnología e Innovación de UIA, Director ejecutivo de ADIMRA); Silvia Díaz Monnier (Directora técnica de electrónica INTI); Raquel Ariza (Diseñadora industrial- Directora técnica Industria 4.0- INTI); Juan Scolarici (Director de Innovación y Vinculación Tecnológica-UNLA) y Javier Viqueira (Vicepresidente Cámara Argentina de Industrias Electrónicas, Electromecánicas y Luminotécnicas (CADIEEL) Presidente de Adox SA); María Isabel Borghi (Presidenta Fundación CITEDER); Maximiliano Santandreu (Diseñador Industrial. Responsable del Centro de Servicios Industriales de ADIMRA Mar del Plata); Andrés Superbi (Responsable del área de Industria de la Gerencia de Promoción de Negocios Internacionales de la AAICI); Daniel Martinez Krahmer (Ingeniero Mecánico. Jefe del Departamento de Procesos de Mecanizado y Conformado, INTI SOMyL, Instituto Nacional de Tecnología Industrial); Marina Baima (Secretaría de Ciencia, Tecnología e Innovación de Santa Fe) e Iván Longhini (Diseñador Industrial y docente en Universidad Nacional de Misiones, Universidad Nacional de Rafaela, Universidad Nacional de Avellaneda).

Categoría mobiliario y equipamiento: Daniel Callegari (Diseñador Industrial. Co-director DIMO, Carrera de Especialización en Diseño de Mobiliario. FADU-UBA); Rodrigo Javier Ramírez (Diseñador industrial- Director Técnico del Centro de Diseño Industrial del INTI); Daniela Quintana (Diseñadora Industrial – Periodista especializada en diseño industrial); Gonzalo Rondinone (Director ejecutivo de FAIMA- Federación Argentina de la Industria Maderera y afines); Vivian Urfeig (Periodista especializada en diseño) y Pablo José Rodríguez (Diseñador industrial- Director carrera Diseño Industrial, UNRN); Gabriela Lopez (Diseñadora de interiores y Especialista en Sociología del diseño FADU-UBA – Miembro DARA- Diseñadores de interiores argentinos asociados); Jonny Gallardo (Director de la carrera de Especialización en Diseño de Muebles, DIMU. Profesor Titular, Universidad Nacional de Córdoba); Pablo Lorenzo (Consultor en Gestión y organización de sistemas productivos M&M); Julio Oropel (Arquitecto. Diseñadores de Interiores Argentinos Asociados) y Roxana Garbarini (Diseñadora Industrial. Coordinadora del Centro internacional de diseño del conocimiento Tomás Maldonado. SGCTeIP. Ministerio de Ciencia, Tecnología e Innovación); Pedro Senar (Diseñador industrial. Coordinador de Producción y Tecnologías. Ministerio de Desarrollo Territorial y Hábitat); Luciano Alem (Diseñador Industrial. Profesor Adjunto Facultad de Arquitectura y Diseño, FAUD. Jefe del Área de Diseño Editorial de la UNMdP, EUDEM); Patricia Esper (Coordinadora de Innovación Productiva y Modernización Tecnológica. Ministerio de Ciencia, Tecnología e Innovación) y Camila Offenhenden (Diseñadora Industrial. Docente titular de las materias Laboratorio de Diseño 3 y 4 en la Licenciatura en Diseño de la Universidad Torcuato Di Tella, UTDT. Especializada en diseño de servicios e investigación de usuarios); Marco Sanguinetti (Diseñador Industrial- Profesor Titular Diseño Industrial 1 a 5 Fadu-UBA); Laura Toledo (Ingeniera Industrial. Directora Nacional Fondo Argentino Sectorial en Agencia I+D+i); Luisa Norbis (Divulgadora de diseño Mauricio Pellegrino Gerente de Promoción de Negocios Internacionales de la AAICI) y Nazareno Antúnez (Ingeniero Mecánico-Departamento de Procesos de Conformado y Mecanizado. INTI SOMyL).

Categoría productos para el hogar, oficina y recreación: Dolores Delucchi (Diseñadora Industrial. Directora carrera de Diseño industrial FADU-UBA); Griselda Flesler (Diseñador gráfica. Profesora Titular y Coordinadora Unidad de Género FADU-UBA); Ladislao Zorrilla (Diseñador Industrial); Julián Benitez (Gerente de relaciones institucionales CAIJ, Cámara Argentina de la Industria del Juguete) y Ezequiel Tomás Wittner (Programador. Co-fundador de GEEKOUT, Portal del sector de juegos de mesa); Hugo Álvarez (Profesor titular FADU-UBA de la materia Gráfica para Productos); José Francisco Rossetto (Diseñador Industrial. Secretario de Desarrollo Industrial y Comercial de la provincia de Jujuy) y Federico Agüero (Diseñador Industrial. Subsecretario de Ciencia, Tecnología e Innovación del Ministerio de Producción, Ciencia e Innovación Tecnológica de la Provincia de Buenos Aires); Mercedes Ceciaga (Diseñadora Industrial. Catedrática Titular en UNRaf Universidad Nacional de Rafaela); Mirta Laciar (Coordinadora Nacional del SGT 6-Ministerio de Ambiente); Juan Kaczan (Diseñador industrial. Gestor Tecnológico, SeCyT UNLa, Universidad de Lanús) y Gustavo Oscar Meijide (Director de Modelos y Diseños Industriales Instituto Nacional de la Propiedad Industrial, INPI).

Categoría indumentaria, calzado y accesorios: Alejandra Gougy (Coordinadora AMSOAR, Asociación de Moda Sostenible Argentina); Marisa Camargo (Directora Carrera de Diseño Textil en UBA-FADU); Maria Veronica Fourcade (Diseñadora de Indumentaria y textil. Coordinadora Académica del programa CRECER de la Federación Argentina de la Industria de la Indumentaria y Afines FAIIA); Eugenia Aryan (Diseñadora de indumentaria. Directora del Programa de Actualización de Posgrado: Diseño de Indumentaria Deportiva, FADU-UBA); Laura Grisel Reynés Abregú (Directora de la carrera de Diseño de Indumentaria. Profesora Titular Regular de la asignatura Medios Expresivos 1 y 2 de las carreras de Diseño de Indumentaria y Diseño Textil en FADU-UBA) y Florencia Elena Antonini (Diseñadora de comunicación visual. Pro secretaria Académica de Diseño. Universidad Nacional Noroeste Buenos Aires. UNNOBA); Alba Duarte Miranda (Técnica en fabricación de calzado, CEFOTECA, INTI); Federico Gastón Urbaneja (Diseñador industrial. Docente Investigador Adjunto UNLa); Mariana Marrari (Diseñadora textil. Asesora externa de INTI); Silvia Barretto (Diseñadora de indumentaria. Profesora Titular FADU-UBA) y Laura Barabas (Gerente CIC, Cámara de la Industria del Calzado); Alejandrina Vigna (Diseñadora gráfica. Jefa de departamento Diseño Industrial); Maria Victoria Salias (Diseñadores de indumentaria. Directora Museo de Historia del traje); Patricia Roberta Cavanagh (Diseñadora de Indumentaria y textil. Profesor Titular de la verticalidad del Taller de Diseño de Indumentaria y Textil. Universidad Nacional Noroeste Buenos Aires UNNOBA) y Marcela L Fibbiani (Directora Revista 90+10); María Celeste Nasimbera (Directora en Crónicas de moda y Editora digital L’Officiel Argentina); Sebastián Rodríguez (Diseñador de indumentaria. Miembro Observatorio de Tendencias INTI); Bárbara Villena (Responsable del área de Industrias Creativas de la Gerencia de Promoción de Negocios Internacionales de la AAICI); Natalia Nupieri (Diseñadora de Indumentaria. Miembro observatorio de tendencias INTI) y Fernando Gomez Dossena (Editor jefe de Marie Claire Argentina).

Categoría comunicación estratégica: Germán Lang (Coordinador del Sector Diseño de la Dirección Nacional de Economía Creativa, Secretaría de desarrollo cultural. Ministerio de Cultura de la Nación); Diego Garcia Diaz (Diseñador gráfico. Director de la carrera Diseño gráfico FADU-UBA); Lucrecia Piattelli (Diseñadora audiovisual. Directora de las Carreras de Diseño. Universidad Nacional de Avellaneda, UNDAV) y Wustavo Quiroga (Diseñador Industrial. Director Fundación IDA, Fundación Investigación en Diseño Argentino); Carlos Venancio (Diseñador gráfico. Vicedecano FADU-UBA); Laura Beatriz Torres (Diseñadora industrial. Dirección de Grupo de Carreras de Proyectos de Diseño, UNCUYO); Martín Gorricho (Diseñador gráfico); Mariela Secchi (Diseñadora gráfica integrante del Departamento de Experiencia de Usuario de INTI) y Monica Pujol Romero (Diseñadora gráfica. Secretaria de Gestión Institucional DISUR); Alejandro Tumas (Diseñador gráfico. Referente sectorial de infografía); Carlos Carpintero (Diseñador gráfico. Profesor FADU UBA, UNLa); Florencia Fole (Vocal de la Comisión Directiva de Asociación de Desarrolladores de Videojuegos Argentinos, ADVA); Alejandro Iparraguirre (Coordinador de videojuegos, Dirección de Industrias Culturales, Secretaría de Desarrollo Cultural, en Ministerio de Cultura de Nación) y José Scaglione (Diseñador gráfico. Typetogether. Fundidora digital Victoria Diaz Diseñadora Industrial. Responsable del Departamento de Experiencia de Usuario- INTI).

Como resultado, la Subsecretaría editará un catálogo que se podrá descargar de la página de Sello Buen Diseño argentino donde se presentan los más de 330 proyectos que obtuvieron la distinción en la 10ª edición.

Fuente> Revista Noticias – La industria de la indumentaria representa una actividad emblemática en el mundo y en nuestro país. Junto a la industria textil, a la que se halla productiva e históricamente vinculada, ha sido simultáneamente una de las fundantes de la revolución tecnológica y económica operada en Europa en el SXIX, y un símbolo de las luchas obreras como la de aquel 8 de marzo de 1857 en que las mujeres costureras de New York pasaron a la historia luego de una brutal represión policial. Es además una industria con sus propios mártires, como las casi 150 trabajadoras (casi todas mujeres inmigrantes) que en 1911 murieron bajo fuego en la “Triangle Shirtwaist” neoyorkina; las más de 1.100 que perecieron en el derrumbe de Rana Plaza en Bangladesh en 2013 o los 6 niños y mujeres del taller de calle Viale que fallecieron en Caballito (Buenos Aires) en 2006.

En Argentina la industria de confección es además, un emblema de los problemas estructurales de la industria nacional y también del ascenso y el fracaso de las políticas públicas en cada uno de sus recurrentes ciclos económicos. Desde las máquinas de coser distribuidas por la Fundación Eva Perón hasta los actuales talleres clandestinos, oscilando entre la sustitución de importaciones y las periódicas aperturas comerciales liberalizadoras, los distintos actores productivos y el Estado han conducido a esta actividad hasta la situación presente: una industria fragmentada, deslocalizada y en vilo frente a la competencia internacional, que emplea a unos 150.000 trabajadores (la industria que genera más puestos laborales), de los cuales aproximadamente un 70% son trabajadores o emprendedores informales con trabajos de baja calidad.

Si bien las condiciones de trabajo de quienes hacen nuestra ropa suelen emerger esporádicamente en la agenda pública en forma de hechos aislados y con culpables directos identificables, la realidad es mucho más compleja y estructural, extendiéndose a todos los segmentos de la industria. Así es posible reconocer, por ejemplo, como una constante del sector sus altos niveles de intensidad laboral, con largas jornadas (a veces de más de 12 horas) y alta presión para producir, en particular en los meses de mayor demanda. Lo demuestran por ejemplo los estudios de Ariel Lieutier y Carla Degliantoni (2020) y Paula Salgado (2020) estimando que en los talleres “formales” sólo 60% de los trabajadores tienen una jornada laboral normal, mientras que entre los no registrados esto sucede sólo para el 30% de los costureros (razón por la cual suele denominarse a estas unidades productivas como «talleres del sudor»).

Desde el punto de vista de los ingresos, el salario básico del sector formal se ubica siempre en el país entre los dos más bajos de la industria, representando apenas un 60% del promedio industrial. Esta cifra es menor para los trabajadores no registrados lo que genera que aproximadamente la mitad tengan ingresos inferiores al salario mínimo. Esto se relaciona a su vez con la forma de efectuar el pago, ya que usualmente implica el trabajo a destajo, y en situaciones extremas, como lo señala la investigación de Ayelén Arcos (2020), la retribución se hace con vales o especies, e incluso a cuenta de brindar alojamiento y servicios.

A todo esto hay que agregar otras condiciones laborales vinculadas a la salud y la seguridad, como las señaladas por Antonella Delmonte (2020): mala iluminación, equipamiento no ergonómico que con el tiempo genera problemas en la columna y las extremidades, cableados eléctricos en malas condiciones, hacinamiento y ausencia de medidas para prevenir y apagar incendios.

Todas estas situaciones se ven facilitadas por estar inmersas en una trama productiva conformada por complejas redes de subcontratación. Las marcas, verdaderos fabricantes sin fábricas, apelan a la tercerización laboral como herramienta que apunta a debilitar a los trabajadores del sector para poder así reducir costos de contratación. Se han relevado casos de empresas con más de 40 proveedores directos, los que a su vez, suelen derivar parte de su producción a talleres más pequeños o costureros domiciliarios. Tanto la Ley de Contrato de Trabajo (20.744) como la ley de Trabajo a Domicilio (12.713) que constituyen garantías mínimas a los derechos laborales, se vuelven así de difícil aplicación para identificar y sancionar a los máximos responsables de la informalidad y de las condiciones de trabajo -y de vida- en los “talleres clandestinos”. Más aún, desde las denuncias penales iniciadas por el incendio del taller de la calle Viale, las cámaras empresariales insisten en la necesidad de “aggiornar esta ley a la realidad actual”, lo que en la práctica implicaría desligarse totalmente de la responsabilidad por las condiciones de trabajo en los talleres y fábricas a los que subcontratan.

El tema aumenta su relevancia además, frente a la existencia de recientes iniciativas (como las de la gestión nacional 2015-2019) que relajaron los controles a la informalidad, que intentaron utilizar a este sector como laboratorio de políticas de flexibilización laboral (como el banco de horas y el fondo de desempleo) y que entendieron que una mayor formalización de la mano de obra sólo se lograría a través de la disminución de los costos laborales y la legitimación de las condiciones aquí resumidas.

Si bien esta problemática ha atraído la atención de distintos especialistas, diseñadores de política y académicos, puede decirse que el sector no ha recibido una atención proporcional a su relevancia, y que los conocimientos sobre esta industria son parciales y fragmentarios. En primer lugar, porque tanto los estudios realizados a partir de información estadística agregada como las investigaciones cualitativas, no permiten entender las vinculaciones que se dan entre todos los fenómenos analizados y pensarlos de modo estructural. De hecho, al partir de diferentes fuentes de información, con frecuencia llevan a conclusiones divergentes. En segundo lugar, porque los análisis y el debate público se caracterizan por un marcado sesgo entre quienes promueven la apertura comercial y quienes recomiendan la protección del mercado interno. Los primeros consideran que esta industria es inviable en su estado actual, y que precisa entonces de una profunda reconversión, sin explicar qué debe hacerse con los cientos de miles de puestos de trabajo que hoy se ocupan. Los segundos, en cambio, no logran explicar cómo luego de una década de políticas activas, las mejoras en el nivel de actividad, la generación de valor y la recuperación del empleo asalariado no han sido suficientes para modificar las cifras de empleo no registrado, la baja calidad de los puestos de trabajo y la desigualdad de una cadena productiva en la que conviven el mundo glamoroso de la moda con la clandestinidad y la reducción a la servidumbre.

La dimensión de todos estos problemas citados y su larga trayectoria acumulativa no admiten análisis simplistas, ni tampoco el ocultamiento de las contradicciones en las que habitualmente se incurre en los discursos sobre el sector. Si se quieren elaborar respuestas para estos complejos problemas que tiene la actividad, se hace necesario explorar por tanto las múltiples dimensiones que atraviesan su trama de actores, relaciones y procesos y trascender las perspectivas de corto plazo para reflexionar sobre las problemáticas estructurales que atraviesan a nuestro desarrollo industrial.

Cómo funciona la industria de la confección

La industria de indumentaria está marcada por una fuerte prociclicidad, lo que la vuelve extremadamente dependiente de la evolución de la demanda agregada, sufriendo como pocas las caídas en el consumo que han caracterizado a distintos períodos recesivos como el que se dio entre los años 1996- 2002, o entre 2015-2019. El “habitus” (disposiciones) desarrollado por los agentes económicos a lo largo de esta cambiante historia productiva, sumada a la estructura “flexible” de la cadena, explica que en estas situaciones los empresarios encuentren mayores incentivos y oportunidades para reemplazar la mano de obra local por la importación.

Es por esta razón que una liberalización del comercio, eliminando las barreras arancelarias y para-arancelarias a las importaciones, tendría como primer consecuencia la pérdida de empleo en los eslabones más frágiles de la cadena (talleres, costureros domiciliarios) y en una segunda etapa también de los fabricantes (quienes no suelen ser siempre conscientes de su colaboración con esta consecuencia). Esta dinámica puede comprobarse fácilmente al observar lo ocurrido en otros países productores y existen sobrados motivos para pensar que en el contexto internacional actual este escenario se vuelve aún más probable. También puede verse una muestra de este efecto en Argentina, ya que desde 2016 la combinación de la apertura inicial de las importaciones y la baja del poder adquisitivo generaron no sólo la disminución del empleo y el cierre de unidades productivas, sino el desplazamiento del consumo hacia otros actores, como los supermercados, quienes en su mayoría comercializan prendas importadas de bajo costo y bajo valor simbólico.

El discurso que suele naturalizar estas reglas de juego y promueve de esta forma la desindustrialización al considerar a esta actividad como poco competitiva posee muchos adherentes, pero oculta diversos problemas que pueden señalarse con datos empíricos provenientes en muchos casos de los modelos productivos a los que se suele poner como ejemplo. El primer aspecto que merece cuestionarse es el de la legitimidad de la “competencia” a la que se enfrenta esta industria, algo que suele minimizarse o enmascararse con frecuencia. Sólo puede explicarse como una consecuencia de una adhesión convencida o forzada a las reglas de la nueva división internacional del trabajo impuesta por los países centrales, que un país que garantiza legalmente ciertos derechos básicos a sus trabajadores admita como justa la competencia de productos que según los organismos internacionales competentes son elaborados bajo estándares que serían inadmisibles localmente. La producción global hoy se encuentra en países donde no sólo hay salarios bajos o economías de escala, sino donde el capital minimiza el riesgo de que se interrumpan las cadenas de suministro limitando la movilización y organización de los trabajadores. Así, al importar prendas de estos países aceptamos regímenes de control laboral y restricciones en la libertad sindical por el control de partido único (como Vietnam o China) o donde existen múltiples violaciones a los derechos laborales mediante el uso de la intimidación y la violencia por parte de los empleadores (como Honduras, El Salvador o Colombia) (Anner, 2015). En muchos de estos países los costureros han sido apresados durante las huelgas organizadas para reclamar mejoras salariales e incluso muchos han sido asesinados durante su represión, como los 5 trabajadores camboyanos en 2014 o el trabajador bengalí muerto en enero de 2019. También importamos prendas de regímenes donde el control se ejerce por el alto desempleo y los bajos salarios que se encuentran muy por debajo de las necesidades básicas de un hogar (en Etiopía, una de las nuevas estrellas de la industria, los trabajadores pueden llegar a obtener US$ 25 mensuales de salario mínimo).

Si bien han existido numerosas iniciativas privadas encaradas desde la filosofía de la responsabilidad social empresaria, el monitoreo unilateral ha demostrado no ser suficiente para regular estos procesos. Es indudable por tanto que los Estados deben tener una presencia activa en este punto, no sólo dentro de su jurisdicción sino también impulsando la incorporación de cláusulas de protección de los derechos laborales en los acuerdos comerciales internacionales (una alternativa sobre la que ya existen antecedentes en el sector). Por cierto, esto es no sólo algo reprochable para los Estados, sino también para los consumidores que merced al proceso de “fetichización” largamente estudiado son capaces de separar el acto de compra de una “buena oferta”, de las condiciones de producción a las que probablemente considerarían inaceptables (como se observa en muchas campañas globales orientadas a mejorar las prácticas de los consumidores).

Además de ser una competencia claramente injusta en términos éticos, un segundo aspecto se relaciona con el impacto directo que genera en el empleo local y en especial en poblaciones particularmente vulnerables (sobre todo mujeres pobres y migrantes) que han sido históricamente la fuerza de trabajo de esta industria. En Argentina este sector es el más relevante de toda la industria en términos de empleo y, en general, quienes abogan por que el país se especialice en actividades para las que existen “ventajas comparativas” suelen plantear que la solución al desempleo se encuentra en la “reconversión” de la fuerza laboral ocupada en esta actividad. Para contrastar este argumento, resulta interesante observar el efecto ocurrido en otros países que ya han pasado por la destrucción de su industria de indumentaria, en los que, aún con políticas específicas, esta reconversión no resulta más que un término eufemístico para denominar el desempleo y la precarización de los trabajadores ocupados (como puede observarse por ejemplo a partir de la “Displaced Workers Survey” de Estados Unidos).

Finalmente, el proceso de destrucción de la industria, además de sus consecuencias de corto plazo, tiene otros efectos que también suelen minimizarse entre quienes desconocen que en la economía no todas las decisiones son “reversibles”. Si es dificultosa la reconversión de los individuos, mucho más lo es en el caso de las capacidades organizacionales de los eslabones que se pierden en una cadena productiva. Esto sucedió, por ejemplo, en la década de 1990, cuando no sólo se consolidó el régimen sociotécnico actual sino que además se perdieron eslabones fundamentales como la producción de ciertos insumos (telas, hilos, etc.) y también la fabricación de bienes de capital. Un caso notable es justamente el de las máquinas de coser: a los inicios de la década de 1950 había diez empresas que las fabricaban (Gardini, Talleres Metalúrgicos San Francisco, Establecimientos Sequenza, Necchi Argentina, entre otros), la mayoría de las cuales desaparecieron en la década de 1970 y cuya última representante Macoser SA (que comenzó fabricando sus propias máquinas y en los 80s se hizo representante de Singer), dejó de hacerlo en 2019 (Girbal-Blacha, 2006).

Una consecuencia adicional de esta desaparición de empresas en diversos eslabones de la cadena, es el consiguiente aumento de la dependencia tecnológica. Si no fuera posible o deseable recomponer estos segmentos productivos, hay que aceptar que esto vuelve más compleja la administración de las variables relacionadas con el comercio internacional (política arancelaria, tipo de cambio, etc.) obligando a balancear de manera inteligente la protección de los productos finales con la apertura frente a los intermedios.

Todos los argumentos expuestos hasta aquí, revelan que en un escenario macroeconómico como el actual, y siempre que no se generen cambios radicales en la tecnología o en el consumo (que podrían modificar el sistema sociotécnico), la importancia que este sector tiene en términos de empleo requiere de medidas capaces de sostener la demanda interna, promover el surgimiento de fabricantes de insumos y una política inteligente de protección frente a las importaciones.

No obstante, estas iniciativas son necesarias pero no suficientes para generar un proceso genuino de desarrollo industrial. Una prueba cabal de estas limitaciones de las políticas macroeconómicas señaladas es lo sucedido en el país en la posconvertibilidad. En efecto, la combinación de ambas estrategias (aumento de consumo, medidas de protección selectiva) lograron reactivar la producción nacional de indumentaria, pero no generaron impactos relevantes en aspectos como su capacidad exportadora, su dependencia tecnológica, la mejor distribución de los ingresos (concentrados en un grupo de agentes proveedores de insumos, grandes marcas, sectores comerciales y financieros) o la mejora de la calidad del trabajo en la cadena (Schorr, 2013).

Una de las hipótesis que sostenemos aquí es que esto ha sucedido porque entre 2003 y 2015 hubo probablemente una confianza excesiva en los efectos de la política macroeconómica, sumada a la ausencia o a las limitaciones de las políticas a nivel mesoeconómico. Así el sector creció, pero sin modificar aspectos estructurales de su régimen sociotécnico (en particular aspectos claves como la desarticulación productiva o la debilidad de las instituciones colectivas) ni desplegar su potencial innovador en aquellos segmentos que podían hacerlo. De este modo, no sólo no se avanzó en la mejora de los problemas señalados, sino que la consolidación del régimen sociotécnico dominante generó un reforzamiento de su sistema productivo y la reproducción de sus consecuencias negativas.

Probablemente por esta concepción limitada, incluso en el período citado no puede decirse que haya habido una política integral de desarrollo industrial sino más bien un conglomerado heterogéneo y no siempre coherente y articulado de programas e iniciativas públicas y privadas. Por ello, dado que la fragmentación y desarticulación es uno de los problemas del sector, pero también lo es para las políticas y programas de apoyo, un primer lineamiento para las mismas debería incluir la constitución de espacios multiactorales institucionalizados que permitan articular y orientar los distintos programas e iniciativas, tanto a nivel nacional como territorial. Estos espacios deberían incluir a las principales agencias del Estado pero también a representantes de los trabajadores y de los distintos segmentos que conforman la industria y deberían tener como objetivo diseñar y evaluar estrategias de desarrollo de mediano y largo plazo.

Estas líneas de acción podrían encontrarse con grandes barreras, pues algunas implican cambios radicales que requieren de una fuerte voluntad política para enfrentar sus costos. Sin embargo, cambiar una situación estructural como la descripta y orientarla en una senda de genuino desarrollo industrial con trabajo decente, requiere de medidas multidimensionales y multiactorales decisivas. Creemos que una actividad emblemática como esta, por su contribución a la generación de empleo y a la satisfacción de necesidades básicas de la población, pero también por su potencial para el desarrollo de la creatividad, el diseño y la innovación, así lo merecen.

-Andrés Matta es doctor en Ciencias Económicas, docente e investigador de la Universidad Nacional de Córdoba. Jerónimo Montero Bressán es doctor en Geografía, investigador y docente. Son compiladores del libro “¿Quién hace tu ropa? Estudios sobre la industria de la indumentaria en Argentina” (Prometeo).

Fuente: El Intransigente ~ La Fundación ProTejer, organización sin fines de lucro cuya misión es asistir, desarrollar, contener e integrar a la cadena de valor agro-industrial textil y de confecciones de la República Argentina, realizó un relevamiento en la industria y los resultados fueron más que óptimos. Según una encuesta, a pesar de la inflación, más del 80% de las empresas textiles estima que sus ventas crecerán este año.

Según indicó Agencia NA, un 32% de las compañías indicó que logrará exportar más, en comparación al año pasado. Por otro lado, un 66,7% considera que incrementará sus ventas al exterior. El presidente de ProTejer, Yeal Kim, había dicho que «en la actualidad, nos encontramos trabajando para seguir incrementando las capacidades productivas, mejorando procesos y productos e incorporando tecnología de vanguardia».

La Fundación ProTejer realizó una Encuesta Cualitativa entre más de 80 empresas de todos los rubros textiles y de todo el país, en el marco de la Evolución y Perspectivas de la Cadena de Valor Agro Textil y de Confecciones de la Argentina. Los datos expuestos realizan un paralelismo entre lo producido en el 2020 y las expectativas para este 2021.

Según el relevamiento, el 56% de las empresas coinciden en que ampliarán su capacidad instalada, permitiendo mayores volúmenes de producción; por otra parte, el 91% de las firmas planea mantener o ampliar el empleo durante lo que resta de 2021. Con respecto a las inversiones, un 58,7% piensa realizarlas, destinadas a ampliar la capacidad de producción y a superar cuellos de botella.

«A través de plantas productivas a lo largo y ancho del país, que cuentan con tecnología de punta, la industria genera hoy alrededor de 400 mil puestos de trabajo directos que se multiplican de manera indirecta a través de la tracción hacia otros sectores, generando actividad económica, consumo y prosperidad en las comunidad donde se encuentra», había dicho Kim a principios de marzo.

Fuente: Cronista ~ El principal desafío en 2021 es la pérdida de rentabilidad sostiene un relevamiento de la Fundación Protejer. Hay mejores perspectivas a nivel de ventas y empleo este año pero la macro puede jugar en contra.

Ocho de cada diez empresarios textiles, la gran mayoría pequeños y medianos industriales, considera que en 2021 incrementará sus ventas, y un porcentaje aún mayor, prevé mantener o incrementar su plantel de trabajadores.

Tras un año complejo como fue 2020, las perspectivas para el presente año son mejores en este sector, con previsión de nuevas inversiones, más empresas exportadoras y crecimiento de la producción.

Sin embargo, las principales dudas aparecen por el lado de la rentabilidad y el impacto que sobre ella tiene variables que no manejan los empresarios, como la inflación, la suba de costos de insumos y la elevada presión impositiva.

La Encuesta Cualitativa de la Fundación Protejer consultó a más de 80 empresas de la cadena de valor agroindustrial, textil y de confecciones en todo el país, en la que sobresale un cambio de humor este año respecto del desempeño que tuvieron en 2020.

Así, el 83,3% de los consultados sostiene que sus ventas totales aumentarán este año, mientras que 32% de ellas planea exportar -en 2020 fueron algo más de 29%- y el 91% proyecta mantener el empleo o incluso contratar personal.

El principal sostén de esta mirada optimista es el crecimiento de la demanda (22,8%), la caída de importación de productos sustitutos (22%) y expectativas positivas sobre el mercado interno (17,9%).

En este contexto, seis de cada diez empresas (59%) proyecta realizar inversiones, en especial para incrementar su productividad, considerando las «expectativas positivas en relación con el mercado interno«, destaca el informe.

En los últimos meses la cadena de valor textil y de confecciones comenzó un ciclo virtuoso, sin embargo, las posibilidades de crecimiento del sector encuentran limitaciones que exceden a las decisiones de los propios empresarios.

Lo que realmente puede dar la medida de la durabilidad de este cambio de humor empresarial es la pregunta sobre la rentabilidad y su esperada evolución. Al final y al cabo es lo que mueve la iniciativa empresaria, aquí y en todo el mundo.

Dos de cada diez empresarios (18,8%) aseguró que la disminución de la rentabilidad lidera la lista de principales problemas a enfrentar en 2021.

Le siguen dificultades para importar insumos, equipos y repuestos (15,4%), la elevada presión tributaria (14,4%) y completan el top five la incertidumbre macroeconómica (11,5%) y la litigiosidad laboral (7,7%).

Y una pregunta más que enciende las alarmas. Al analizar las causas que afectan la rentabilidad, el 37,7% de los consultados dijo que es la principal es el proceso inflacionario, mientras que el incremento de costos de los insumos lo es para el 31,2% de los empresarios y el aumento de la presión tributaria para el 11,7%. Recién después vienen la caída de ventas, la devaluación de la moneda y otras variables.

Quienes consideran que sus ventas caerán este año, que son el 5,6% del total, entienden que el problema es la pérdida de poder adquisitivo (22%), mientras que 21,4% asegura que hay expectativas negativas sobre el mercado interno y el 14,5% inestabilidad macroeconómica.

En este sentido, el impacto de la actividad sobre el mercado de trabajo tiene ribetes distintos según quién lo mire. Mientras el 44% de los consultados contestó que aumentará el personal ocupado, el 46,7% no hará cambios y un 9,3% disminuirá su plantilla.

Fuente: Ámbito ~ Casi el 60% de la cadena de valor espera realizar inversiones y mejorar su capacidad de producción.

Después de haber atravesado un año extremadamente malo debido al cierre de comercios provocado por la pandemia, el sector textil en su conjunto se prepara para un año de recuperación. Un reporte elaborado por la Fundación Protejer indica que el 83,3% de las empresas que integran la cadena de valor espera subir sus ventas respecto del 2020. Claro está que el piso de comparación es bastante bajo, pero marca el mejor ánimo con el que los empresarios ven la economía en 2021. Hay que tener en cuenta que la encuesta se llevó a cabo durante marzo, momento en el que si bien se preveía una segunda ola de coronavirus, no estaba clara la magnitud ni el tipo de restricciones que se iban a adoptar para enfrentarla. “Todo va a estar supeditado a lo que pase con esta segunda ola de la pandemia”, afirmó a Ámbito el secretario general de Protejer, Luciano Galfione. El empresario señaló que las restricciones que se están viendo en estas semanas “no son iguales a las que había el año pasado” y por eso explicó que en un contexto de un mercado textil “más chico que el del año pasado” la demanda es motorizada por las segundas y terceras marcas que no son tan afectadas por el cierre de shopping. También justificó las perspectivas de mejora en que se produjo una recomposición del mercado interno. “Durante 2019 el 80% de los textiles que se consumían eran importados y el 20% nacional. Hoy la proporción es 60/40 en favor de la producción local”, sostuvo el directivo.

En un contexto general de mejora en comparación con el año pasado, alrededor de un cuarto de los participantes de la encuesta estimó que sus ventas pueden subir este año entre un 7% y un 22%. Solo un 2% de las empresas consultadas supone que podrá vender hasta un 70% más de lo que lo hizo el 2020. Los cuatro factores que miran las empresas para apostar este año son el crecimiento de la demanda del producto que elaboran, la caída de la importación del producto con el cual compiten en el mercado local, las perspectivas positivas sobre el mercado interno y el desplazamiento del competidor local. En rigor, en ese último punto, lo que ha ocurrido es que muchas empresas han cerrado el año pasado, por lo que ahora los sobrevivientes se van quedando con una porción más grande de un mercado más reducido. Es decir, con una menor facturación en el conjunto, las empresas que quedaron trabajan más. Galfione explicó que “desde 2019 muchas empresas venían tecleando, las agarró la pandemia y fue el tiro de gracia”.

Por tal motivo, en un escenario en el que desde el comercio administrado se frena el ingreso de importados y con una perspectiva de mejora, el 56% de las firmas prevé que va a ampliar su capacidad instalada. De ese grupo, un 58,7% piensa realizar inversiones con objeto de mejorar el nivel de productividad. Los cuatro factores que moverán a las empresas textiles serán la adquisición de maquinaria y equipo nuevo y usado, la construcción o ampliación de plantas, la capacitación al personal y el desarrollo o adquisición de sistemas. Ese proceso, fundamentalmente se va a financiar con caja propia, para el 36,5% de los casos, y con los bancos, para el 26%.

En cuanto al empleo, el 44% de las empresas planea contratar, contra un 9% que planea reducir su plantel y un 46% que no lo piensa modificar.

Fuente: BAE ~ Esta semana, el empresario del sector, Teddy Karagozian, y el ministro de Desarrollo Productivo, Matías Kulfas, protagonizaron una polémica a partir de la suba de la presión impositiva y una potencial fuga de inversiones. Una encuesta sectorial mostró las perspectivas de ampliar las capacidades productivas

El 58,7% de las empresas de la cadena agro industrial textil espera realizar nuevas inversiones durante el 2021, en base a una expectativa de mejoras en las ventas, tanto a nivel local como de las exportaciones. La expectativa inversora de las empresas de un sector clave en términos de empleo va de la mano con el repunte prácticamente ininterrumpido que viene mostrando la formación bruta de capital fijo desde su desplome en el segundo trimestre del 2020.

A principios de la semana, el ministro de Desarrollo Productivo, Matías Kulfas, protagonizó una polémica con empresarios del sector textil que señalaron que había una fuga de inversiones por el poco atractivo que tiene Argentina para invertir. En ese contexto, la Fundación Pro Tejer publicó la encuesta de Evolución y perspectivas de la cadena de valor agro textil y confecciones de Argentina, que mostró que casi el 60% de las empresas proyecta nuevas inversiones.

Inicialmente, el CEO de de la empresa TN&Platex, Teddy Karagozian, había señalado: «En el mundo, los países son más o menos atractivos para las inversiones. Cuando vas a un país que aprecia al inversor, se queda. La Argentina tiene cada vez más impuestos a las empresas porque no votan y los dueños son pocos. Los pocos empresarios que cada vez pagan más, se están yendo. Y en la medida en que eso pase, la Argentina se empobrece».

Este lunes, Kulfas salió a cruzar esa visión y afirmó: «Estamos verificando una recuperación de la inversión impulsada por la industria, la agroindustria, la construcción, la economía del conocimiento y la energía. Y estos datos ratifican que lejos de la idea de éxodo inversor, asistimos a una etapa de recuperación de la inversión».

Lo cierto es que la inversión viene mostrando una franca recuperación, aunque ese rebote viene ocurriendo desde niveles históricamente muy bajos, tomando en cuenta que en marzo y abril del 2020, en lo peor de la pandemia, ese factor de la demanda agregada sufrió un desplome inédito.

De hecho, según el Indicador Mensual de Inversión (IMI), del Instituto de Trabajo y Economía de la Fundación Germán Abdala (ITE-FGA), la caída en ese bimestre acumuló un total de 62,8%. En abril, la inversión estaba en niveles que no se observaban desde el 2002, con destrucción de capital incluida. Es decir, la compra de nuevas maquinarias, en lo peor de cuarentena más rígida, no llegaba a suplir el desgaste del stock ya existente.

Desde entonces, hasta enero, el IMI mostró una mejora a toda velocidad. Los niveles de inversión se más que triplicaron, con una suba de 225,2%. Pero eso sí: la demanda para inversión sigue hundida en un pozo, y todavía está 17,7% por debajo del pico histórico de octubre del 2017%.

En marzo, según Orlando Ferreres y Asociados, la inversión creció 49,1% respecto al mismo mes del 2020. Ya representa un 19% del PBI, lo que según Ferreres, «es una cifra aun baja».

La encuesta de Pro Tejer se refirió, entre otras cuestiones, a las expectativas de la cadena de valor agro textil para la inversión sectorial. Casi el 60% planea nuevas inversiones, «principalmente para elevar la productividad y a raíz de las expectativas positivas en relación con al mercado interno», aunque el 66,7% de las 80 empresas consultadas prevé mejorar también sus exportaciones.

El 36,7% de los que planean nuevas inversiones sostuvo que consistirán en la adquisición de nuevas maquinarias y equipos, el 22,2% dijo que construirá o ampliará sus plantas productivas, 18,9% que comprará maquinarias usadas, el 13,3% que capacitará a su personal y el 8,9% que adquirirá o desarrollará sistemas.

La búsqueda, afirmaron, será, en el marco de la incipiente recuperación económica, aumentar la capacidad de producción, superar cuellos de botella y mejorar la calidad de productos y procesos o desarrollar nuevos.

Además, el 44% de los consultados señaló que aumentará la cantidad de personal ocupado, mientras que otro 46,7% afirmó que lo mantendrá igual que en los niveles del año previo. Solo el 9,3% considera que deberá disminuir su plantel. El 76% de las empresas del sector espera tener un uso de capacidad instalda superior al 61%.

Fuente: Ámbito ~ La irrupción del coronavirus y las consiguientes restricciones para desplazarnos, los límites en los horarios de atención en los negocios, la adopción de la tecnología como herramienta principal para trabajar, entretenernos y efectuar operaciones diarias concluyó en un crecimiento exponencial de la cantidad de argentinos que concretaron compras online desde la llegada de la pandemia.

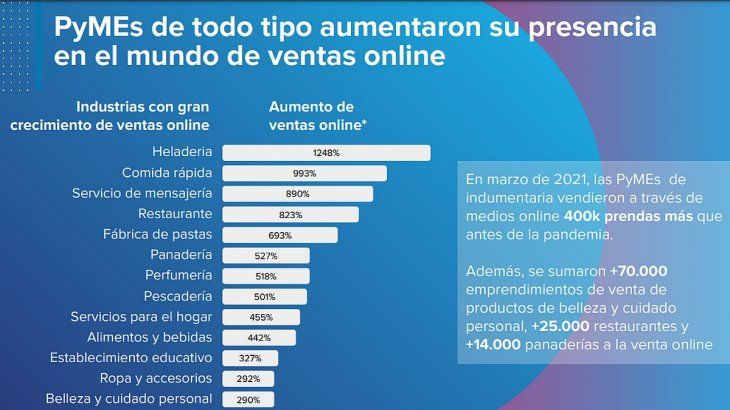

“Hubo más de 8 millones de nuevos compradores, el doble del flujo que en los años regulares, cuando ronda los 4 millones. Y el incremento se muestra en todos los rubros: servicios, gastronomía, pago de facturas, compra de dispositivos electrónicos”, resumió Jonathan Stern, Director de Pagos Online de Mercado Pago.

De hecho, según las cifras que mostró la compañía en una presentación virtual, entre abril de 2020 y marzo de 2021 fueron 8.1 millones, con Ropa/ Accesorios como la categoría estrella, seguida en el Top 5 por Servicios Profesionales, Almacén/Kiosco/Panaderías, Gastronomía y Telefonía/Electrónica.

Según describió, “el fenómeno fue federal y se dio en todo el país, pero sobre todo en el interior y la región que tuvo el mayor crecimiento fue el NOA”.

Las pymes aumentaron su presencia y las mayoras alzas en las ventas online las encabezaron las Heladerías (+1248%), casas de Cómida Rápida (+993%), Servicios de mensajería (+890%), Restaurantes (+823%) y Fábricas de Pastas (+693%)

En un año difícil por la coyuntura económica, la financiación fue fundamental, y en algunas industrias como la marroquinería y calzados o la mueblería, las compras en cuotas superaron a las realizadas sin financiamiento. En este punto fue clave una herramienta oficial, que terminó por definir buena parte de las compras: el programa Ahora 12.

Para Mercado Pago fueron vitales los link de pagos para permitir que pymes y emprendedores siguieran vendiendo en cuarentena. “La cantidad de usuarios se triplicó: antes había 200 mil y ahora casi 600 mil. Mientras que se duplicó la cifra de quienes se digitalizaron y venden en sitios web propios: de 80 mil a 160 mil”, afirmó Stern.

Funciona además como una puerta de entrada a otros recursos. “El link de pago es simple y seguro, y es una tecnología que da confianza al comprador y al vendedor. El paso siguiente es que el cliente habilita un QR y una terminal Point, luego empieza a vender en Mercado Libre y una parte de ellos finalmente arma su web propia”, agregó. De hecho, el 65% de los 140 mil usuarios que conocieron Mercado Pago al usar el link de pago luego adoptaron otra herramienta.

Toda esta transformación permitió además que se redujera el dinero circulante, debido a que luego los usuarios realizan compras con la tarjeta prepaga, o bien efectúan transferencias a amigos, recargan el celular, pagan servicios o, en menor medida debido al auge del home office, recargan la tarjeta SUBE. La modalidad revela además otro dato interesante: comparando el primer trimestre de 2020 con el 2021, creció el número de mujeres emprendedoras en el ecosistema digital y, de hecho, ya son mayoría (55% vs 45% de hombres, cuando un año atrás la proporción era casi inversamente proporcional).

La tendencia parece que seguirá escalando: no solo a corto plazo y con la vista puesta en el próximo Hot Sale, donde la compañía espera un “gran impacto”, sino en el escenario de aquí a unos años. Si en la actualidad alrededor del 10% del comercio minorista pasa por canales digitales, se estima que en 2024 podría llegar al 20%.

El futuro será digital. Como resumió Stern, “nunca terminamos de encontrar el pico en el comercio online, estos avances ganan cada vez más presencia y llegaron para quedarse”.

Fuente: CIAI ~ Capítulos 61 y 62 del Nomenclador Común del Mercosur

Período considerado: ENERO – MARZO 2021

En marzo de 2021 las importaciones de indumentaria registraron una caída del -28,7% en dólares y de -35,6% en volumen en relación al mismo mes de 2020, registrando USD CIF 23 millones y promediando los 1,2 millones de kilogramos (ver Cuadro Nº2 del Informe adjunto). En relación a los precios promedio por kg del mes estos aumentaron un 10,7% en relación a marzo del año anterior ubicándose en torno del USD/KG 19,5.

De esta manera, el monto de las importaciones de marzo del corriente fue igual a los de enero y febrero sumados. Los dos primeros meses habían mostrado registros muy bajos. Es el primer mes desde marzo de 2020 donde se superan los USD CIF 20 millones.

Vale recordar que en marzo de 2020 tuvo lugar el inicio de la cuarentena, con 11 días corridos de fuertes restricciones. Lo que hace que la base de comparación sea un poco más baja.

Al tomar el primer trimestre del 2021 y compararlo con igual período del 2020 la caída de las importaciones de prendas de vestir en dólares fue de -51,4% y en kilos de -56% (ver Cuadro Nº1 del Informe adjunto). Así, hay que remontarse a 2006 para encontrar valores similares de importaciones de prendas de vestir así bajas para el primer trimestre (ver Gráfico Nº1 del Informe adjunto).

El principal origen de importación para el primer trimestre fue para China con el 51% del valor importado y el 65% del volumen para marzo 2021. Vietnam se ubicó en segundo lugar con el 9% de los dólares y Perú tercero con el 6% (ver Cuadro Nº4 del Informe adjunto).

Entre los principales rubros importados durante el primer trimestre del año se posicionaron en los primeros lugares del ranking los abrigos (21,3%), sweater (14,6%) y pantalones (ver Cuadro Nº5 del Informe adjunto). Por último, se estima que el nivel de importaciones en abril probablemente muestre una variación positiva, debido a que se confrontará con el mes de 2020 donde hubo una fuerte contracción producto de la etapa más restrictiva del aislamiento social, preventivo y obligatorio generado por la pandemia.

Fuente: Infobae ~ Hace muchos años vemos, escuchamos y leemos que los principales actores o protagonistas de la economía de la Argentina son las pequeñas y medianas empresas, ya que generan en torno del 45% del PBI y más del 70% de los empleos formales del país.

La expansión mundial del Covid-19 y las consecuentes restricciones sanitarias imprescindibles alteraron los planes de todos los sectores productivos de la Argentina. Nuestras pymes debieron afrontar situaciones tan inesperadas como complejas. Asfixiados por la realidad, las deudas y los compromisos, sus titulares reclamaron ayuda financiera para sostener empresas que, en muchos casos, no solo representan un trabajo: son la concreción de historias personales y familiares.

En este contexto, son más necesarias que nunca las políticas activas que impulsan la producción y el empleo. Solo desde el Banco Nación, durante 2020 se brindó asistencia financiera a 113.810 empresas de todo el país, 70% de las cuales son pymes, por un monto total de $ 211.000 millones que se sumaron al menú de subsidios dispuestos por el Gobierno Nacional para paliar los efectos de la crisis derivada de la pandemia.

Asfixiados por la realidad, las deudas y los compromisos, los dueños de las pymes reclamaron ayuda financiera para sostener empresas que, en muchos casos, no solo representan un trabajo: son la concreción de historias personales y familiares.

Más allá de estos números, la realidad sigue siendo compleja y reclama un compromiso extraordinario de todas y todos para la búsqueda de consensos y respuestas creativas. Es en este sentido que la creación de los Consejos Consultivos Pymes ha demostrado ser una potente iniciativa para la discusión de soluciones alternativas a las variadas problemáticas que atraviesan los distintos sectores de la producción.

El ejercicio de reunir y escuchar a los representantes de cada sector, de elaborar diagnósticos y analizar en conjunto desde el Banco Nación y el Estado Nacional la generación de herramientas que motoricen las respuestas adecuadas, no solo se mostró efectivo sino que desbordó las expectativas iniciales.

Existe consenso en que los principales actores o protagonistas de la economía de la Argentina son las pequeñas y medianas empresas, ya que generan en torno del 45% del PBI y más del 70% de los empleos formales del país

El trabajo arrancó con el agro, se sumó luego la industria manufacturera y se fue extendiendo hacia la agricultura familiar, las industrias del conocimiento, la cultura, los micro emprendimientos de artesanías.

Se diseñaron políticas de financiamiento y diferentes líneas de crédito además de capacitaciones, asistencias técnicas, aperturas masivas de cuentas, educación e inclusión financiera, herramientas de tecnología para agilizar procesos. Todo como resultado de un permanente debate enriquecedor y auspicioso.

La pandemia generó muchos impactos negativos en todos los órdenes, sin duda, pero aún en este contexto difícil queda claro que es posible abrir espacios de construcción que permitan pensar en una Argentina con crecimiento, desarrollo e igualdad de oportunidades.

1

📍 Te Sumas a Textilwapp?

📍 Info Textil

📍 Hola! esperamos tu inquietud y/o envía un mensaje con la leyenda "me sumo" para incorporarte (sin cargo) a Textil Wapp, el sistemas de alerta diaria de Info Textil