Abrigarse, carísimo:una campera puede costar hasta $36 mil

Fuente: El Tribuno ~ Para salir a comprar un campera hay que caminar. Mucha mercadería quedó del año pasado sin vender por la cuarentena.

Comenzaron los primeros fríos en la ciudad de Salta y los vecinos salieron a buscar camperas y otras prendas de abrigo que tienen fuertes aumentos. Para la escuela, el trabajo o para ir a hacer deportes, los salteños salieron en tropel a mirar precios y se toparon con un panorama complejo.

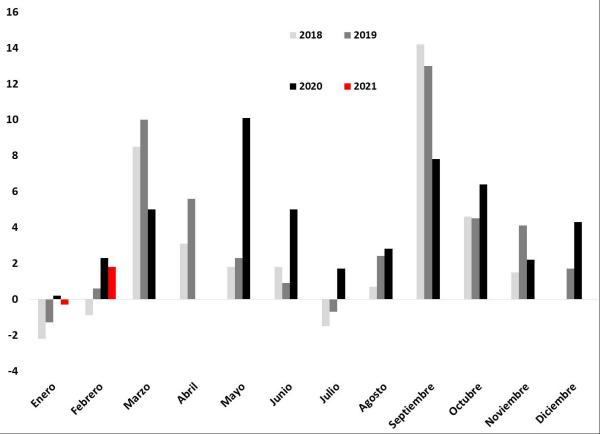

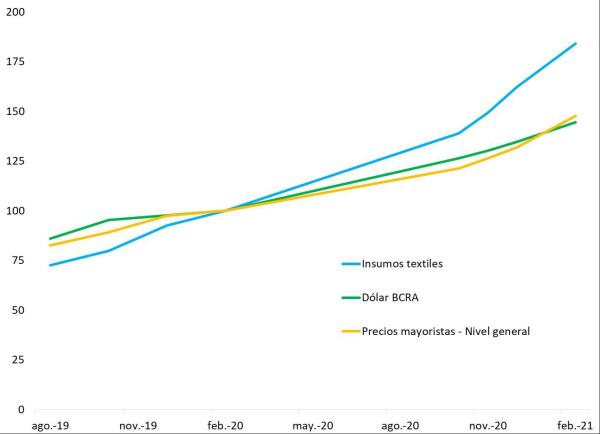

En realidad, es muy difícil establecer un porcentaje de aumento interanual porque el año pasado estaban cerrados todos los negocios. Al día de hoy algunos hablan de un 25 por ciento y otros llegan a decir que el aumento es del 50 por ciento. Así, con un mercado de camperas sin parámetros, hay precios para todos los bolsillos porque inclusive se está vendiendo mercadería que no se pudo sacar de la temporada 2020.

Para las marcas a nivel nacional la temporada de invierno llega a los mostradores con aumentos del orden de 40%, dijo hace unos días el presidente de la Cámara Industrial Argentina de la Indumentaria (CIAI), Claudio Drescher.

Desde la Fundación Protejer, los industriales textiles avizoran el mismo escenario. Según la entidad, «es difícil hacer una previsión exacta de cuál será el aumento de precios del año, pero hay parámetros que preocupan y que llevarán a un reacomodamiento».

El Tribuno salió a recorrer los comercios citadinos y es evidente que habrá que caminar para encontrar la mejor opción para cada presupuesto pues los precios no tienen una lógica como en otros años.

En las grandes tiendas de los comercios del centro de la ciudad una campera para un niño o niña de hasta 8 años vale por arriba de los 3 mil pesos. Hablamos de buena campera para mucho frío.

Para los talles que superan a los 8 años los precios se van por encima de los 5 mil pesos tranquilamente.

Para adultos

Camperas abrigadas para hombres y mujeres comienzan desde los 6 mil pesos, pero hay precios más bajos que los que hay en vidriera.

«Todo es muy atípico porque los comerciantes tenemos que variar entre lo nuevo que ya llegó y lo que quedó del año pasado. Tenemos indumentarias que no se pueden comparar porque el año pasado no se abrió, no se vendió, no se liquidó. Entonces tampoco podemos calcular cuánto estamos vendiendo porque no tenemos números del año pasado», aseveró un comerciante del centro.

La parka de vestir para ir al trabajo más de oficina larga desde los 7 mil pesos y las camperas «inflables» desde los 8 mil pesos.

Las camperas deportivas abrigadas, de primera marca, necesaria para antes y después de un entrenamiento, cuestan más de 20 mil pesos.

Desde los comercios advierten que vienen con fuertes golpes a las ventas desde que se declaró la cuarentena por la pandemia del coronavirus. Fueron muy pocas las personas que cambiaron los abrigos el año pasado. El cierre de comercios por el aislamiento se sumó a la recesión y a la alta inflación de varios años atrás. Es evidente que hacen falta estrategias para el sector. Por ahora solo se puede comprar hasta en 6 cuotas sin interés. Y en alguno casos llegar con efectivo se hace casi prohibitivo.

Una campera de primera marca, de esas que se usan para mucho frío y que son livianas y se pueden guardar en una bolsita, cuesta entre 28 mil y 36 mil pesos. Se trata de una campera con relleno de pluma natural y con la característica de retener calor en forma pareja y sostenida, de bajo peso y alta compresibilidad. Es de «alta tecnología» para el abrigo. Para comprar con tarjetas de crédito por arriba de las 6 cuotas ya corren los intereses, por lo que una campera cuesta por arriba de los 40 mil pesos.

Ahora bien, este tipo de abrigos también están disponibles en las tiendas de los denominados «freeshop» de la zona del mercado San Miguel. No tendrán la misma calidad, pero son copias casi fieles de las mejores marcas.

Las camperas que imitan a las marcas «outdoors» pueden llegar a conseguirse por unos 18 mil pesos. Otras menos pretenciosas, pero también bien abrigadas, comienzan desde los 4 mil pesos. «Entró muy poca mercadería porque tenemos cerradas las fronteras y por la clausura de las importaciones. Además, tenemos mucha mercadería del año pasado que debemos sacar como sea en un contexto en donde no se vende nada. Es por eso que tenemos algunos productos a muy bajo precio, solo es cuestión de ponerse a buscar y seguro que se encontrará una buena campera a buen precio», dijo un locatario de la calle Ituzaingó.

/https://assets.iprofesional.com/assets/jpg/2020/05/496279.jpg?7.0.2.3)

/https://assets.iprofesional.com/assets/jpg/2020/09/503079.jpg?7.0.2.3)

/cloudfront-us-east-1.images.arcpublishing.com/lanacionar/AWBTPRLQLNBZXEJ6RLW2DR3UGA.jpg)

/cloudfront-us-east-1.images.arcpublishing.com/lanacionar/JG44SQLHZJGUZAK5WECOCRA42Q.jpg)