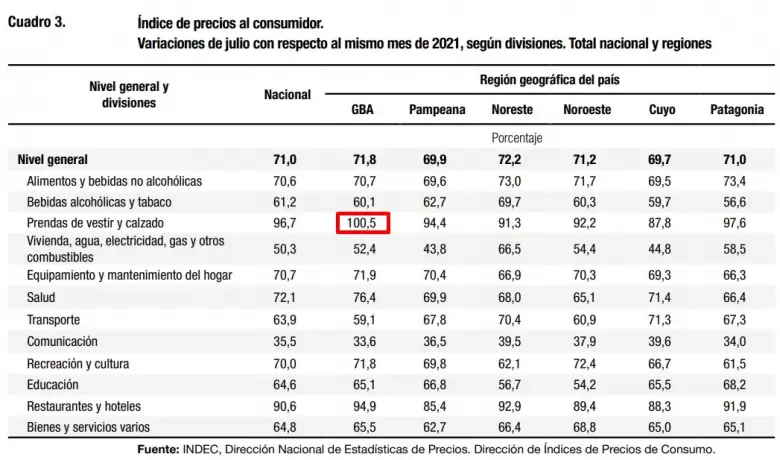

Fuente: El Economista ~ En julio, el rubro “prendas de vestir y calzado” fue el primero en perforar la barrera del 100% en el AMBA.

Para la mayoría, ir al shopping se convirtió en un paseo dónde se mira y no se compra. Las prendas de las marcas más reconocidas alcanzan precios astronómicos y frente a una campera que cuesta lo mismo que un salario mínimo, uno se pregunta quién puede pagar esto en un país con casi 40% de pobreza.

Los datos del Indec confirman esta sensación y con el dato de inflación de julio, el rubro “prendas de vestir y calzado” fue el primero en perforar la barrera del 100% en el AMBA con un registro del 100,5% interanual. A nivel nacional, aún no alcanzó los tres dígitos, pero se aproxima con 96,7% de aumento.

Analicemos algunas posibles causas:

- Aumento de los precios internacionales de las materias primas.

La suba del precio de las materias primas y el transporte es patente -más del 100% para el algodón y cerca del 50% para los sintéticos desde el 2020- y se monta sobre una tendencia de precios crecientes, en particular en el caso del algodón, donde la guerra entre Rusia y Ucrania y el impacto de la pandemia en las cadenas globales de valor se conjugan con el aumento de la demanda, particularmente china, en los últimos años. Sin embargo, cuando se analiza la evolución del precio relativo de la indumentaria en Argentina y en un promedio de cuarenta países, se observa una tendencia decreciente que el país acompaña hasta abril del 2019. Desde esa fecha, mientras el precio relativo a nivel internacional continúa cayendo, en Argentina comienza a elevarse.

- La metodología utilizada por el Indec.

Uno de los puntos que destacan desde el sector es que el relevamiento que realiza el INDEC se hace a partir de la ENGHo 2004/2005, lo que implica que la inflación se mide en función de las formas de consumo de las familias en esa época. La aparición del e-commerce, el surgimiento de los “showrooms” como canal de venta, y la popularización de ferias o zonas mayoristas implicaron cambios en el consumo que no se ven reflejados en la medición, que, en cambio, otorga un peso significativo a los shoppings.

Este segmento tiene altos costos fijos (impuestos, alquileres, etcétera) y entra en competencia directa con otros que no, volviendo los precios inflexibles a la baja y concentrándose cada vez más en un nicho de consumo de alto poder adquisitivo, volviéndose poco representativo del mercado total.

- Menor oferta.

Entre el 2015 y el 2020 la cantidad de empresas vinculadas a la fabricación y confección se redujo cerca de un 20%. Si bien no hay datos actuales, desde 2021 comienza a observarse una recuperación en el empleo y las cantidades producidas, lo que indicaría que la tendencia habría empezado a revertirse. Sin embargo, la industria representa cerca del 10% del precio final de la indumentaria, teniendo más relevancia otros costos como alquileres, impuestos, etcétera.

- Recuperación de márgenes.

Las distintas políticas sobre el sector a lo largo de los años han llevado a períodos donde los precios crecían por debajo y por encima de la inflación general.

Desde enero del 2017, la inflación en indumentaria se mantuvo 32 meses por debajo de ésta, mientras que los meses que se ubicó por encima, fueron 35.

Cabe destacar que, hasta marzo del 2021 los precios crecieron por debajo o en línea con la inflación, tendencia que se revirtió con la salida de la pandemia, donde la brecha entre ambas comienza a crecer.

De esta forma, en el acumulado, mientras que los precios en general aumentaron, desde el 2017, 752%, los de indumentaria lo hicieron 871%.

Un punto a destacar es que hoy los ingresos sobrantes de las familias no encuentran destino. Las restricciones sobre el tipo de cambio y los viajes al exterior (que además evitan la entrada de indumentaria vía valija), las tasas de interés reales negativas y la imposibilidad de invertir en bienes durables empujan al consumo, en particular en estos segmentos, convalidando los altos precios.

Un escenario que combina una demanda cada vez más cautiva, precios prácticamente libres, acceso al dólar oficial y a crédito subsidiado junto con aceleración de precios, permitiría inferir la posibilidad de que el sector esté obteniendo crecientes excedentes económicos. Cabría, sin embargo, analizar cómo se repartirían éstos entre los distintos eslabones de la cadena y su impacto sobre el empleo, las inversiones y las cuentas externas.

Las condiciones macroeconómicas no le son indiferentes a ningún sector y la adaptación de cada rubro depende de sus propias particularidades frente a las reglas de juego existentes. Como se vio, existen distintas explicaciones en relación al incremento de los precios del sector. Sin embargo, cabe la posibilidad de que existan otras variables en juego que pudieran no estar siendo consideradas.

Resta investigar hasta qué punto la cuestión metodológica mencionada anteriormente distorsiona los resultados, teniendo en cuenta que las dinámicas de la oferta y demanda del sector experimentaron profundos cambios en los últimos años.